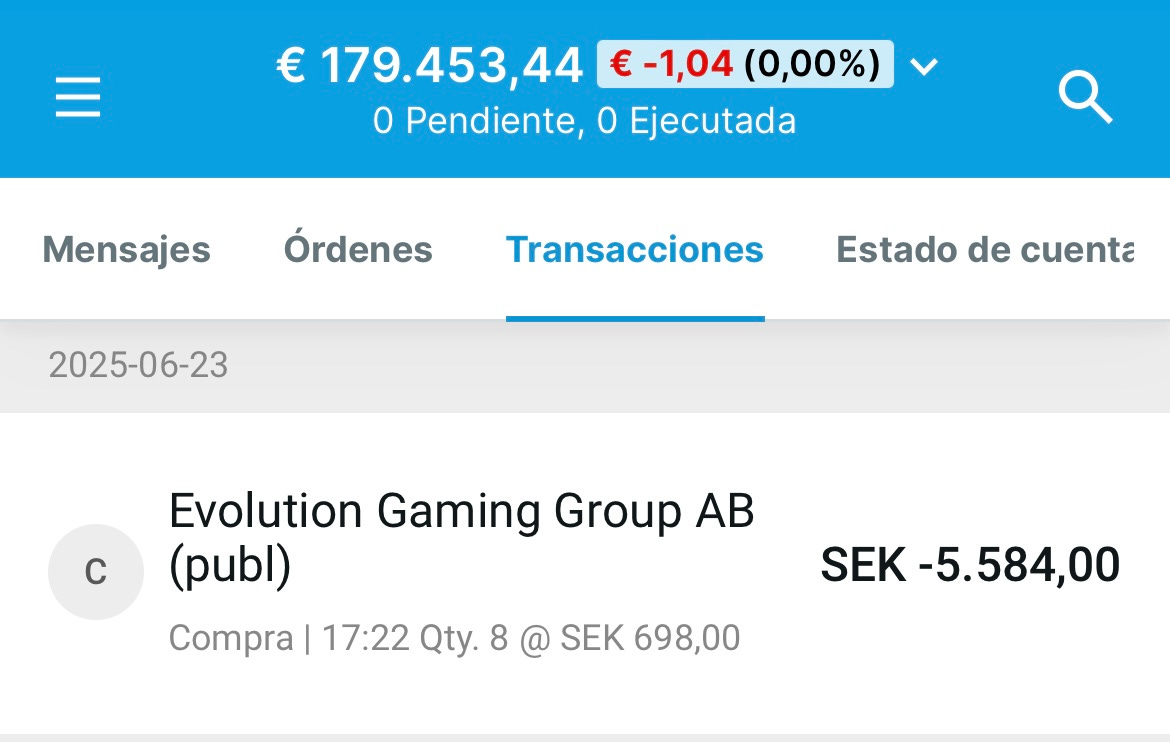

Nueva compra semanal !!

La dosis financiera que esperabas!

Mi querido yonki de los mercados,

Hoy es domingo… y tú ya sabes lo que eso significa en esta secta financiera que compartimos:

Es momento de levantar el telón y mostrarte las compras semanales de mi cartera de inversión...

Y… esta semana he ampliado una posición en una vieja conocida.

La promesa eterna del value investing

Evolution Gaming, la small cap sueca que está construyendo un monopolio silencioso en el casino digital.

8 acciones a 698 coronas suecas

Y Sí.

mientras el mercado duda, yo acumulo sin pedir permiso.

¿Quieres saber por qué?

te cuento mis 9 motivos:

1- Evolution no es una empresa más.

Es la líder mundial en juegos de casino “en vivo” online.

¿Y qué significa “en vivo”?

Significa que el usuario, desde su casa, puede entrar a jugar blackjack, ruleta o póker…

Interactuar, apostar y vivir la experiencia como si estuviera dentro de un casino real.

Todo en tiempo real.

Con un crupier humano al otro lado de la pantalla, retransmitido desde un estudio profesional o desde un casino físico.

Esto no es una animación en 3D.

Es tecnología, escalabilidad, márgenes obscenos y experiencia premium.

Hasta aquí todo claro, ¿no?

2-vamos con la parte que importa: el negocio.

Evolution proporciona estos juegos desde sus propios estudios globales a los grandes operadores online del planeta.

Nombres como Bet365, Betfair, William Hill…

Y así hasta más de 800 compañías conectadas a su red.

¿Y cómo gana pasta EVO?

Les cobra una comisión de aproximadamente el 10% sobre los ingresos generados con sus juegos.

Negocio simple, ¿verdad?

Sin inventos.

Sin complicaciones.

Una empresa que pone su tecnología, los demás venden… y EVO cobra su parte.

Parece fácil y replicable verdad ?? Pues…

NADA MÁS LEJOS DE LA REALIDAD.

aquí no compites con software.

Compites con infraestructura global, estudios operativos 24/7, regulación internacional, escalabilidad masiva y una marca que los operadores no pueden ignorar.

Esto no lo montas con dos programadores y una oficina en Tallinn

3- EVO controla el 70% del mercado mundial de juegos en vivo.

Sí, setenta por ciento.

Y lo hace en el segmento de mayor crecimiento dentro del sector del juego online.

¿Barreras de entrada?

Altísimas.

Licencias en mercados regulados como Europa o Estados Unidos. Procesos largos, costosos y con requisitos legales férreos.

Estándares exigentes: transparencia, protección de datos, prevención del fraude… No es cosa de montar una web y listo.

Infraestructura global y personal 24/7 para operar estudios en múltiples jurisdicciones con fiabilidad suiza.

Y lo más importante:

EVO fue la primera.

La pionera.

Y eso le ha dado dos activos que no cotizan en balance pero lo valen todo:

Una reputación sólida y un brutal efecto red.

Cuando un operador quiere calidad, acude a EVO. Y cuando otros operadores ven eso, también acuden.

Y así el ciclo se refuerza.

Difícil de replicar. Casi imposible de igualar.

Entonces…

¿Merece la pena comprarla a precios actuales?

Veamos…

4- DONDE HAY CRISIS TAMBIÉN HAY OPORTUNIDAD:

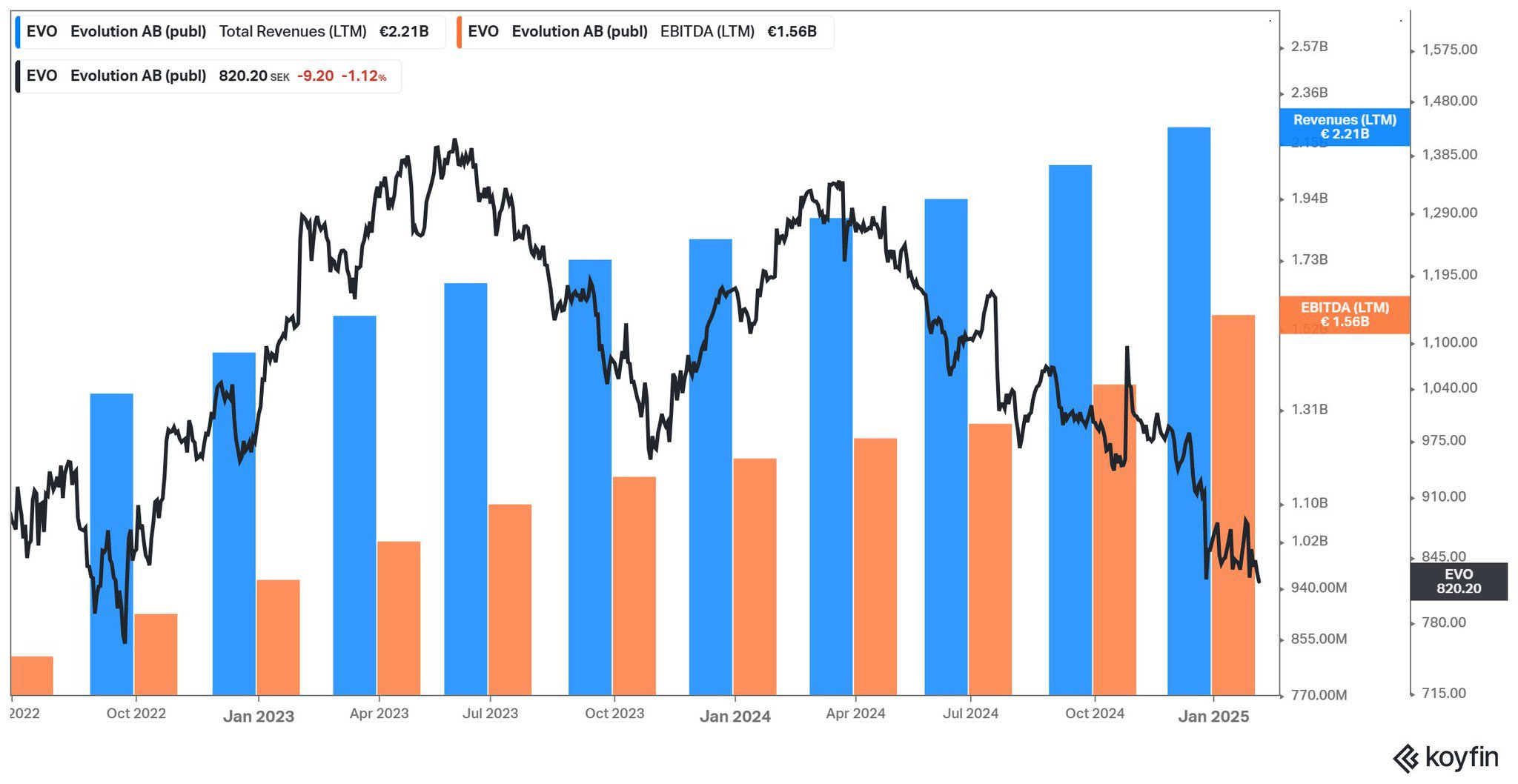

La compañía está viviendo el peor año de su historia reciente.

Durante los últimos 12 meses, la acción ha caído más de un 33%.

Y no por capricho del mercado. Hay razones. Pero, en mi opinión, son problemas transitorios que podrían hacerla aún más fuerte a medio plazo.

Te explico las razones que la están haciendo caer a los infiernos:

Investigación en UK sobre su licencia operativa por el acceso de jugadores británicos a sus juegos a través de operadores no licenciados.

Huelgas en Georgia, donde se encuentra más de la mitad de su fuerza laboral. Riesgo operativo temporal.

Ciberataques en Asia que permitieron retransmitir juegos de EVO sin pasar por caja. Un problema serio, sí, pero que también demuestra la demanda.

A eso se le suman:

Factores macro y presión regulatoria en el sector del juego online. Más normas, más límites, más trabas.

¿El resultado?

En el primer trimestre de 2025, Evolution reportó un crecimiento interanual de ingresos del 3,9%.

Una desaceleración notable… para una compañía que solía crecer a doble dígito.

Pero escucha esto:

Donde hay crisis, hay oportunidad.

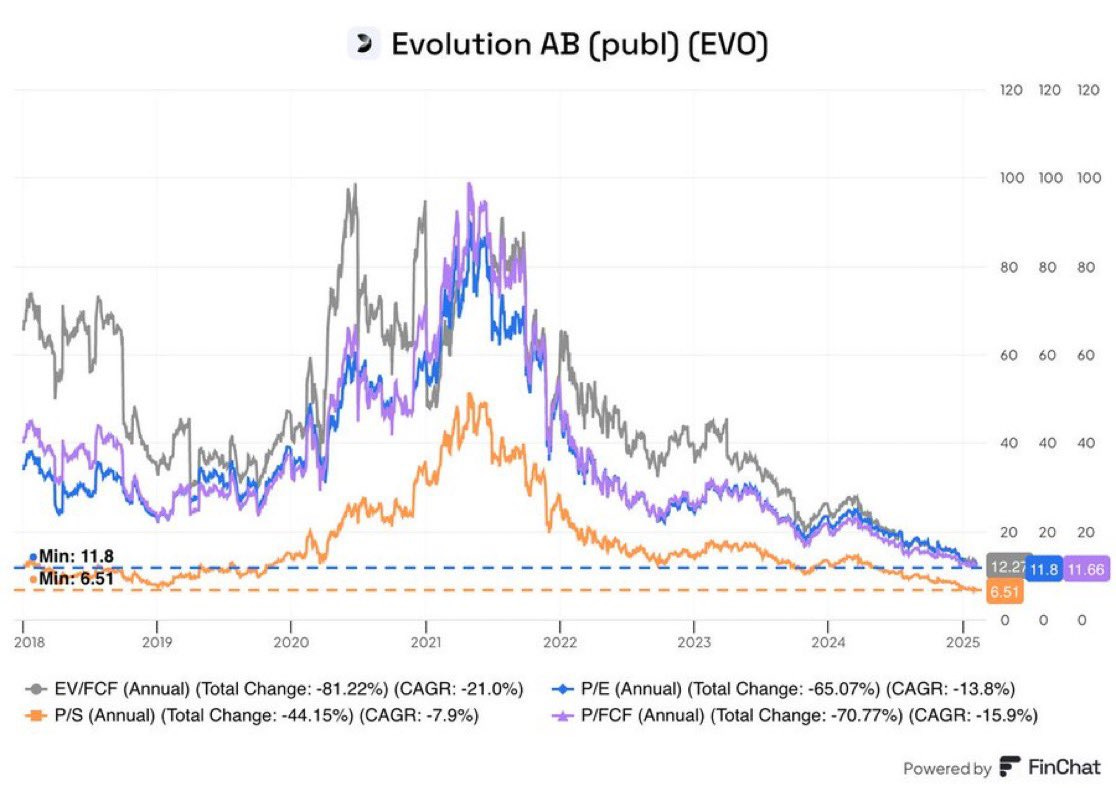

Y hoy, EVO cotiza a menos de 10 veces FCF.

Y aún así, sus números siguen siendo de otro planeta:

Más de 1.000 millones en caja

Cero deuda

Necesidades de capital mínimas (140M al año)

60-70% de cuota de mercado en live casino

5% de dividend yield

Cotizando a PER de 11 y EV/EBITDA de 8,5x

Grandes barreras de entrada

Recomprando 500 millones anuales en acciones propias

TAM brutal por delante: live + físico

5- A pesar de la desaceleración de este trimestre,

y de que el precio de la acción lleva 4 años sin moverse…

los fundamentales cuentan otra historia:

✅ Ingresos: +268% en 4 años

✅ BPA (beneficio por acción): +291% en 4 años

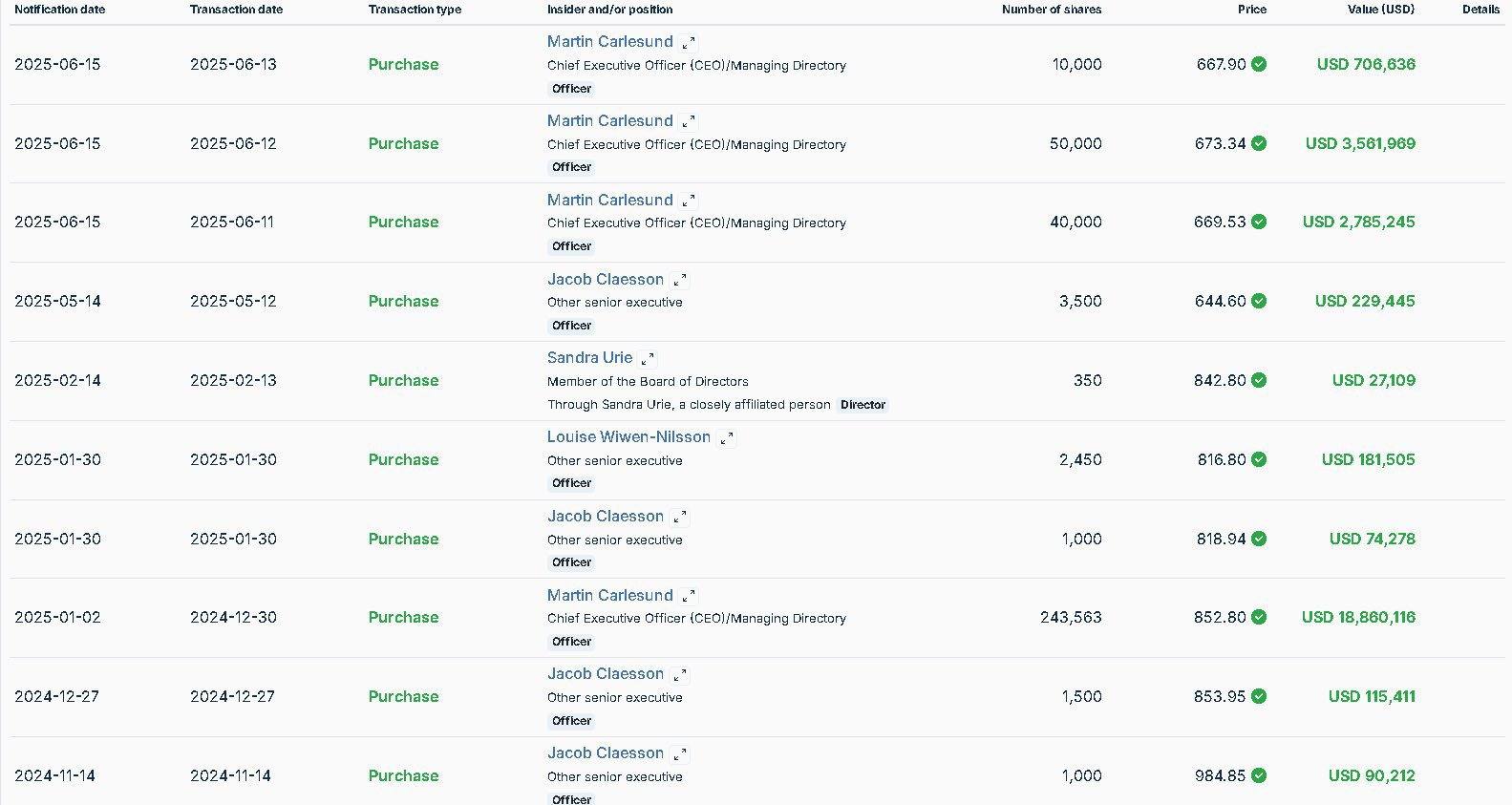

Skin In The game:

cuando el capitán apuesta su propio dinero

Ya conoces la frase:

Un CEO puede vender por mil razones…

Problemas personales, impuestos, diversificación…

Pero solo compra por una:

Porque cree que su compañía está infravalorada.

El CEO de $EVO cobra unos $3.5 millones al año.

¿Y qué ha hecho recientemente?

Acaba de comprar acciones por $7 MILLONES.

Sí, más del doble de su salario anual.

Eso no es postureo.

Eso es convicción pura.

Eso es decirle al mercado: "No me importa el ruido, yo sé lo que vale este negocio."

Cuando el que está al mando pone su propio capital en juego, tú y yo sabemos que eso vale más que mil presentaciones de PowerPoint.

7. Un ROIC del 30%.

Y eso, mi querido yonki,

NO ES CASUALIDAD

Hay muchos ratios que se lanzan al aire como si fueran confeti.

Pero el ROIC (Return on Invested Capital)

NO ES UNO MÁS

Es el que separa a las buenas empresas…

de las bestias dominantes.

Y $EVO no solo tiene un ROIC alto…

Tiene un ROIC del 30%.

¿Te lo pongo claro?

Significa que por cada euro que reinvierte en su propio negocio,

genera 30 céntimos de beneficio real.

Eso no es eficiencia.

Eso es excelencia.

Y para mí, este ratio cobra muchísima importancia.

Porque un ROIC alto y constante no se consigue por suerte.

Se consigue cuando una empresa tiene algo que los demás no pueden copiar:

Ventaja competitiva sostenible.

Una marca, una red, una infraestructura, unas licencias…

Lo que sea.

Pero algo que le permite ganar más, reinvirtiendo menos.

Y EVO lo tiene.

Por eso lleva años haciendo crecer ingresos, márgenes y caja sin apenas necesitar capital adicional

8.EVO se está transformando en un negocio de más certidumbre y mayor calidad

Otra cosa que muchos pasan por alto:

EVO está girando su modelo hacia mercados más sólidos y previsibles.

Los ingresos provenientes de mercados regulados no han parado de crecer:

En el Q1 2024 representaban el 39%

En el Q1 2025, ya son el 45% del total

¿Y por qué esto importa?

Porque cuanto mayor es la exposición a mercados regulados,

mayor es la visibilidad, la estabilidad y la sostenibilidad del negocio.

Menos dependencia de países con normativas poco claras o arbitrarias,

menos sustos por cambios regulatorios inesperados,

y más ingresos protegidos bajo el paraguas legal.

Es decir: más calidad, más defensividad y más confianza en los flujos futuros.

EVO no solo está creciendo.

Está madurando.

Y para mí, eso es una excelente noticia como inversor a largo plazo

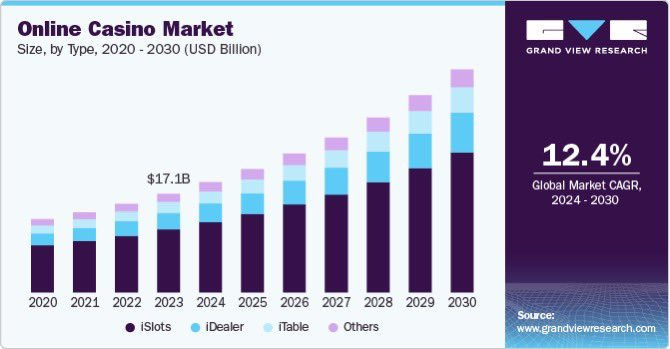

9. El mercado no solo es lucrativo… está en plena expansión.

El casino online no es un capricho pasajero.

Es una industria que mueve miles de millones y que sigue creciendo con fuerza.

Se espera que el sector crezca a un ritmo del +12,4% anual hasta 2030.

Sí, doble dígito. Año tras año.

Y no hay muchas industrias legales que puedan decir lo mismo.

En ese contexto, ¿quién está mejor posicionado que EVO?

Nadie.

Porque $EVO no solo participa del juego… es quien vende los dados, las cartas y la ruleta.

Es el proveedor número uno del segmento en vivo.

Y eso le da una posición privilegiada para capitalizar una parte enorme de esta megatendencia.

Es una empresa “de picos y palas” dentro de uno de los sectores más rentables del mundo digital.

Mientras otros apuestan… EVO cobra comisión por cada giro de ruleta

Gracias por llegar hasta aquí!!

no puedo pensar en otra forma más transparente de compartirles mis conocimientos que compartiendo también las razones de mis compras o ventas de las acciones de mi cartera

💌No vemos en la próxima yonki de los mercado!

🚨🚨 Si estabas pensando en hacerte de INVESTINGPRO…

AHORA ES EL MOMENTO!!

LA MEJOR HERRAMIENTA DE INVERSIÓN A UN 65% DE DESCUENTO!!

Esta es la herramienta que yo mismo utilizo para realizar mis análisis de compra o venta de acciones, el cual cuenta con una POTENTE inteligencia artificial que te escupe 10 años de datos y te los traduce sin rodeos para tomar las mejores decisiones de inversión.

InvestingPRO. Es como TIKR…

pero ciclado con IA y esteroides.

📊 Ratios clave al instante

📉 Valoraciones automáticas

🧠 Análisis profundo en minutos

🤖análisis y seguimiento de tu propia cartera mediante la IA

Y no te voy a mentir…

Me han ofrecido promocionar de todo:

bróker que no uso, cursos que no haría y canales que no veo.

Lo he rechazado todo.

Solo recomiendo lo que uso de verdad.

Y después de probarlo a fondo, dejé TIKR y me pasé a InvestingPRO.

💥 Gracias a nuestra comunidad de yonkis adictos a los mercados, tienes hasta un -65% de descuento exclusivo..

SOLO DURANTE ESTE MES!!👇🏻

https://www.investing-referral.com/yonkimercados

Código: yonkimercados

Yonki tu mismo dices que la acción no se ha movido, que catalizador le ves ahora?

Hola Yonki,

Si me permites añadiría que si tienes en cuenta la capitalización de los intangibles el ROIC sube al ~41%. Pero lo más interesante no es eso, si no que tiene un ROIIC en los últimos 3 años del 170% lo que viene a decir que cada nueva inversión es más rentable que lo que ya tenías antes…y todo esto combinado con la reinversión (ROIICxRR) te da un crecimiento estimado del 25% anual que pronto el mercado cuando se dejen de lado los problemas cerrará!